Wohneigentum oder Miete?

Wieso ist Wohneigentum langfristig besser, als ewig Miete zu zahlen?

Wenn es um einen höheren Risikoeinsatz geht, ziehen die Deutschen meist den Kopf ein. Das ist bei der Geldanlage so und das ist auch im Umgang mit Wohneigentum nicht anders. In den Nachbarsstaaten Deutschlands sind teilweise sieben von zehn Häusern als Eigentum genutzt und nur drei von zehn Wohnungen oder Gebäuden werden gemietet. Die Deutschen dagegen mieten lieber, bevor sie sich Ihre eigenen vier Wände finanzieren und die Vorteile des Eigentums genießen.

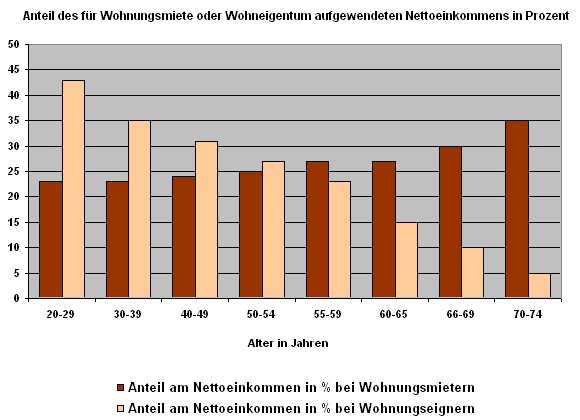

Sicherlich kennen auch Sie diverse Sprüche wie „Schaffe, schaffe, Häusle baue“ oder „Vor dem eigenen Herd, ist des Goldes wert“. In jedem Spruch, wie auch in diesen, steckt ein Funken Wahrheit. Dies veranschaulicht nachfolgende Grafik, welche anschaulich zeigt, dass Mietzahlungen im Vergleich zu den Belastungen einer selbst genutzten Immobilie mit zunehmendem Alter weit höher sind:

Quelle: creditweb

Betrachten wir diesen Sachverhalt einmal genauer: Laut einer Studie des Deutschen Institutes für Wirtschaftsforschung aus dem Jahre 2005 leben Eigentümer deutlich zufriedener als ihre Nachbarn, welche in vergleichbarem Standard leben, aber ihre Räume mieten. Wieso mieten die Deutschen lieber, als dass sie kaufen? Die Deutschen leben wenn, dann lieber in einem eigenen Häuschen als in einer Eigentumswohnung in einem städtischen Mehrfamilienhaus. Diese Geschosswohnungskultur ist in den Städten allerdings oft die einzige Wohnmöglichkeit. In diesen großen Ortschaften funktioniert der Mietwohnungsmarkt sehr gut.

Diejenigen, die sich für Wohnungseigentum entschieden haben, müssen für die eigenen vier Wände einen finanziellen Aufwand in Höhe von fünf bis sechs Jahresnettoeinkommen einkalkulieren, welcher Eigenkapital und Darlehen einschließt. Das ist sehr viel, wenn man dies mit den Nachbarstaaten vergleicht. So kostet beispielsweise in Großbritannien der Kauf einer Wohnung rund ein gesamtes Drittel weniger. In den Niederlanden existieren weniger Mehrfamilienhäuser. Dort findet man meistens ein- bis zweistöckige Reihenhäuser. Diese bieten sich optimal für den Eigentumserwerb an. So kaufen bereits viele junge Paare ihre eigenen Räume. Später, wenn sie sich vergrößern wollen oder in eine andere Stadt ziehen müssen, verkaufen sie ihr Eigentum. Mit diesem Erlös finanzieren sie sich ihren neuen Besitz an einem anderen Ort. Hätten sie die Jahre zuvor ihre Räume gemietet, wäre das Geld nun nicht mehr in ihrer Tasche, sondern bei ihrem ehemaligen Vermieter.

Welche Vorteile verbergen sich noch hinter dem Kauf einer Immobilie? Später dient die Immobilie zusätzlich als Rente, als so genannte Betonrente, die Inflationsschutz und bei richtiger Wahl auch als Geldanlage eine ansehliche Wertentwicklung bietet.

Egal, ob Sie Ihre Immobilie vermieten oder selbst bewohnen, Sie bauen Ihr Vermögen auf, nutzen alle Vorteile des Eigentums und sparen auf diese Weise intensiver als Mieter in der gleichen wirtschaftlichen und finanziellen Lage.

Bei einer Immobilienfinanzierung wird nur der nominale Wert Ihres Eigentums getilgt, nicht aber die Werterhöhung und die daraus folgende Preissteigerung der Immobilie – alles ganz zu Ihrem Vorteil. So sagen auch die Experten der Fachzeitschrift Finanztest: wenn Sie sich eine Finanzierung leisten können, dann nutzen Sie den Zeitpunkt und verschieben Sie den Kauf oder den Bau Ihrer neuen Immobilie nicht. Immerhin können Sie dann auch schon den Luxus, den die eigenen vier Wände bieten, genießen, bevor Sie Ihre Baufinanzierung abgeschlossen haben.

Wie ergeht es dagegen den ewigen Mietern? Sie zahlen immer höhere Mieten. Im Vergleich zum Gehalt wird der Anteil, den man für die Miete zahlen muss, im Alter immer höher. Es entsteht kein weiterer Vermögungsaufbau. Die Mieter entwickeln keine so eine hohe Sparmoral, wie die Eigentümer. Diese wiederum lernen mit dem monatlichen Budget besser zu kalkulieren, werden sparsamer, doch gleichzeitig bauen sie Vermögen bzw. Eigenkapital in Form des Objektwertes für die Zukunft auf.

Deshalb sollte Wohneigentum eines der Hauptsparziele der Deutschen sein.

All die positiven Argumente überzeugen immer wieder Vater Staat: So führte dieser für eine bestimmte Zeit die Eigenheimzulage ein. Aber auch beim aktuellen „Wohn-Riester“ (der Riester-Rente zur Förderung von Wohneigentum) kann ein Käufer von Wohneigentum zwischen folgend en Punkten wählen: Entweder er entscheidet sich für die staatlichen Zuschüsse auf laufende Tilgungsraten bei der Bank oder für eine Steuergutschrift.

Nach Beantwortung der Frage, ob sich die Zahlungen für eine selbstgenutzte Immobilie im Vergleich zur lebenslangen Mietzahlung lohnen, untersuchen wir auf der nächsten Seite die Nebenkosten, die auf den Mieter einer Immobilie zukommen:

Zur Klärung der Finanzierungsmöglichkeiten einer eigengenutzten Immobilie empfiehlt sich die Beratung durch einen unabhängigen Fachmann. Über das nachfolgende Formular können interessierte Verbraucher eine ebensolche anfordern: